近日,纽曼思健康食品控股有限公司(下称纽曼思)第三次向港交所发起冲刺,新华汇富为其独家保荐人。这是继2019年4月8日及2019年10月28日两次递表失效之后的第三次递表。

随着人们健康意识的提高,恰逢二级市场保健品概念炒得火热,驰骋国内母婴DHA(藻油)行业的纽曼思能否成功获得港股入场券?

线上销售占比首超地区分销达67.8%

两次赴港上市折戟并不能阻挡其不断增长的业绩。今年,纽曼思网上销售收入产生的收益首次超过地区分销产生的收益。

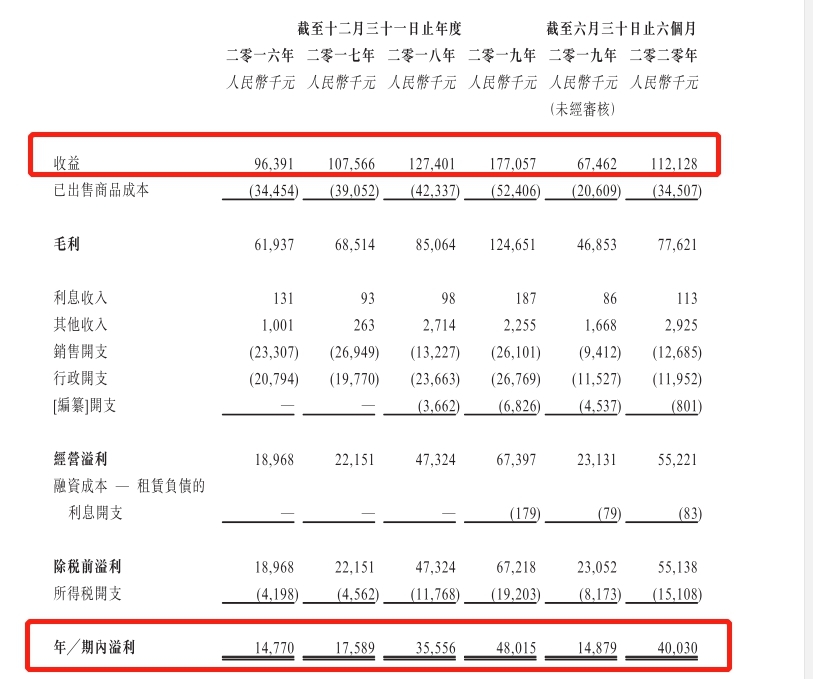

招股书显示,2016年、2017年、2018年及2019年四个财政年度和2020年上半年,纽曼思的营业收入从0.96亿元飙升至1.12亿元人民币,净利润从0.15亿元增长至0.40亿元人民币。

图片来源于招股书

收益的增长,很大一部分得益于其销售及分销网络扩展。纽曼思将销售渠道分为地区分销商、网上销售渠道、销售予其他零售商和其他四种类型,其中地区分销和网上销售为两个重要渠道。

截至2016年、2017年、2018年及2019年12月31日止四个年度以及截至2020年6月30日止6个月,其地区分销收入占比逐年下降,分别降至64.4%、62.9%、61.8%、48.9%与31.4%。

招股书显示,今年上半年,纽曼思网上销售收入产生的收益占比达到67.8%,首次超过地区分销,2016年至2019年网上销售收入占比分别达到27.2%、32.5%、35.0%、49.5%。

Wind资料显示,纽曼思主要于中国从事保健食品及健康食品营销、销售及分销。公司提供合共五类产品,DHA、益生菌、维生素、多维营养素及藻钙。其产品定位为高端、优质且安全可靠的保健食品,适合孕妇及产后妇女、婴幼儿及儿童等消费者,以满足各个年龄阶段的需要。

专家:仍对供应商依存度过高

近年来,随着消费者对健康领域关注的增长,DHA(藻油)在母婴市场的销售占比不断增加。

根据弗若斯特沙利文报告,预期母婴膳食补充品的零售额将从2019年的约619亿元人民币增加至2023年底的约940亿元人民币,复合年增长率约为11.0%。若按零售额计算,在2014年至2019年期间,母婴DHA(藻油)在所有母婴膳食补充品中增长速度最快,复合年增长率为15.6%。

图片来源于招股书

据介绍,DHA指二十二碳六烯酸,为必需脂肪酸,而藻类、若干鱼类、海洋动物油等均含有DHA。DHA被认为对婴儿及幼童的发展至关重要,尤其是他们的大脑及眼睛。此外,根据若干观察性研究,DHA摄取不足亦与老年人士出现认知下降有关。

纽曼思在招股书中表示,DHA产品的主要目标对象包括孕妇及妇女、婴幼儿及儿童,据其介绍,公司专注提升婴幼儿及儿童的脑部及眼睛及免疫系统发展,舒缓怀孕母亲的健忘及焦虑症和产后抑郁的症状。

根据弗若斯特沙利文报告,于2019年,在本地品牌中,以进口成品DHA(藻油)原材料制造的DHA(藻油)产品的零售销售价值计算,纽曼思位列第一,占市场份额约17.3%。

在2016年至2019年四个财政年度和2020年上半年,纽曼思的DHA产品收益也在逐年增加。招股书显示,2016年、2017年、2018年及2019年四个财政年度和2020年上半年,纽曼思的DHA产品收益分别达到0.69亿元、0.80亿元、0.92亿元、1.38亿元与0.97亿元人民币,分别占同期总收益约71.7%、74.5%、72.0%、78.1%及86.7%。

其中,进口成品DHA产品为其主要收益来源,其占同期总营收的比例从2016年的50.5%飙升至2020年上半年的83.0%。

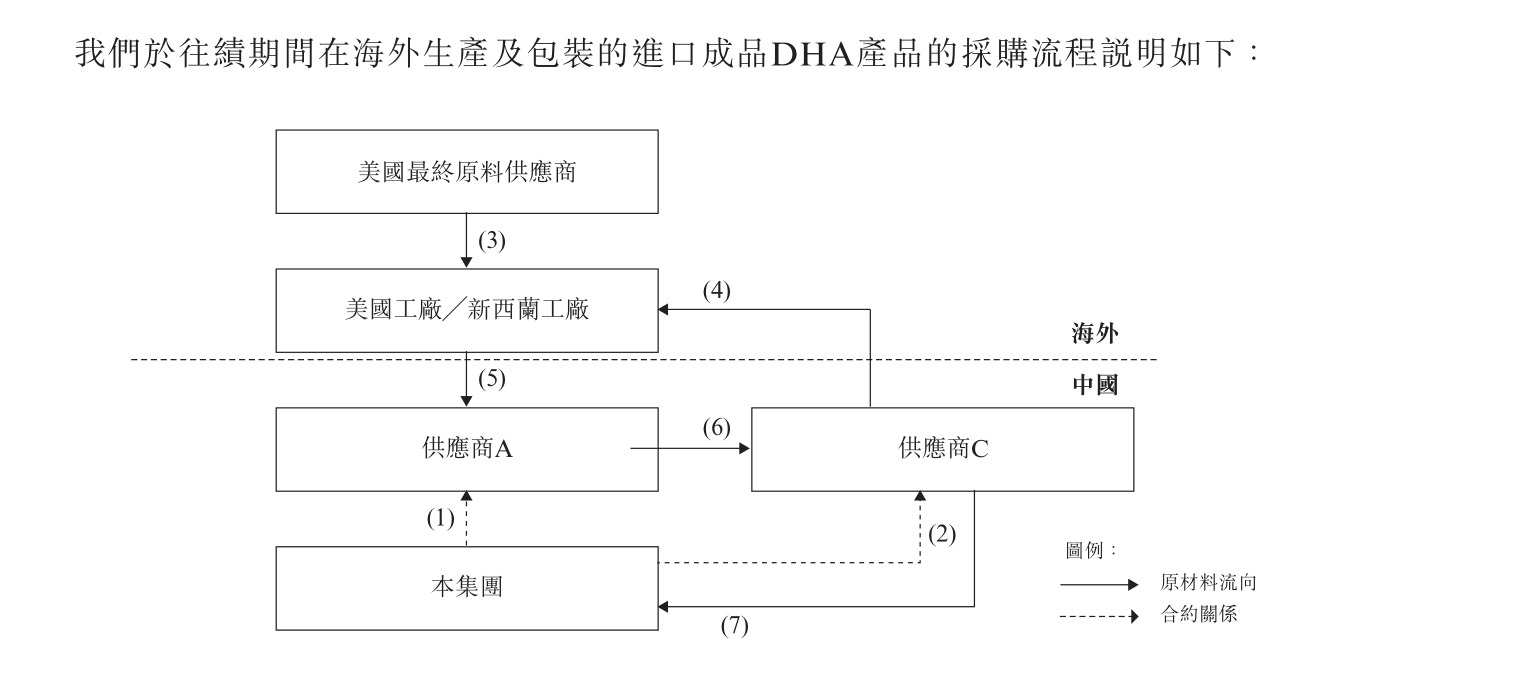

值得注意的是,纽曼思并不参与制造产品,而是向供应商采购DHA与益生菌成品产品。招股书显示,纽曼思的供应商主要包括中国原材料(包括DHA(藻油)(最终来自美国)、维生素、多维营养素及藻钙)供应商,中国、美国及香港的进口成品DHA产品及益生菌供应商与中国的制造及包装服务供应商。

第三方研究机构透镜公司研究创始人况玉清在接受中新经纬客户端采访时表示,纽曼思的核心产品开发能力存疑,同时产品单一,对DHA产品及上游供应商依赖严重,经营规模显著偏小且存下滑趋势,可持续经营能力存在不确定性,这也可能是前两次赴港上市失败的原因。

截至目前,纽曼思上游直接供应商来自国内三家企业,但该供应商的最终原料供应商则来自美国、英国与瑞士,生产DHA、维生素与藻钙产品。

根据DHA(藻油)产品的原产地,母婴DHA(藻油)市场可划分为由国际业者及国内业者推出的产品。招股书显示,于进口成品DHA产品而言,美国工厂或新西兰工厂使用源自美国最终原料供应商的主要原材料,生产成品DHA产品,以提供给供应商A(中国保健品供应商),即纽曼思的直接采购对象。

图片来源招股书

“保健品、奶粉对食品安全要求高,如果通过供应商代工,很难确保其安全性,随着人们对健康意识的提高,消费者很难相信其质量。”中国品牌研究院高级研究员朱丹蓬接受中新经纬记者采访时表示。

截至2016年、2017年、2018年及2019年12月31日止4个年度各年以及截至2020年6月30日止6个月,纽曼思向其5大供应商作出的采购分别占其总采购额约99.2%、96.3%、94.0%、97.8%及99.0%,而向最大供应商作出的采购则分别占其总采购额的约53.4%、45.5%、38.6%、56.1%及61.7%。

供应商高度集中成为纽曼思风险因素之一。而纽曼思也在招股书中坦言,“虽然其已与若干主要供应商订立长期供应协议,但不保证其将继续向公司供应产品或以优惠价格供应产品。纽曼思依赖主要供应商供应产品,如出现任何供应不足、缺失或延误的情况,将对公司的业务及经营业绩有重大影响。”

乳业专家宋亮在接受中新经纬客户端采访时表示,纽曼思仅仅是一个贴牌品牌代理商,其产品由国外的生产商与原料商供应,对国外供应商的依赖程度较高。国外成人或幼儿营养保健产品的发展成熟,纽曼思委托国外厂家代工,在一定程度上能够降低成本。

同时,宋亮指出,纽曼思作为贴牌的品牌代理商,缺乏对生产工厂安全性进行监管,一旦出现问题,其作为品牌方需负首要责任。另外,国际原料供应紧张、国际贸易政治关系的不稳定也会造成原料供应商大幅涨价的行为,对品牌代理商影响巨大。

“尽管问题明显,但纽曼思短期内无力解决这些问题,只能重新等待第三次IPO的时机,希望通过融资扩充产品线增加羊奶业务,以减少对进口DHA产品与产品供应商的依赖。”况玉清表示。

羊奶可促进业务持续增长?

随着市场竞争压力加大,为了增加市场份额,纽曼思将目光投向了羊奶产品市场。此次上市,纽曼思计划将部分募集资金用于寻求对澳大利亚或新西兰羊奶产品公司的策略性收购机会,借此扩大产品组合。

纽曼思在招股书中解释,羊奶被视为最接近人类母乳的替代品,且致敏原较少及具有各种实际益处,包括促进食物营养吸收,而公司目前既有产品未能提供该主要功能。

策略性收购后,纽曼思打算从第三方供应商采购羊奶成品产品或与第三方制造商合作生产羊奶产品,不同年龄及性別人士引入羊奶产品。

招股书透露,纽曼思董事认为外国进口羊奶产品将成为公司下一个主要增长驱动,可以比国内制造的羊奶产品更高价格出售。

然而,朱丹蓬认为,如今羊奶市场已是一片红海,纽曼思在羊奶赛道的发展前景并不可观。

华西证券研究报告显示,中国羊奶粉市场规模逐年上升,预计2020年规模达到100亿元。而随着中国羊奶粉市场份额不断提升,国内外奶粉品牌逐渐加入到国内羊奶粉行业的竞争中。目前我国渗透率最高的羊奶粉品牌是佳贝艾特,渗透率达到66%,其次是和氏与圣特拉慕,渗透率均为38%。

“在整个羊奶行业中,佳贝艾特一家独大,而新入者中,不少是蒙牛、伊利与合生元等大咖,纽曼思此时进入羊奶赛道吃力不讨好。另外,纽曼思收购的澳洲或新西兰羊奶产品公司是否有奶粉配方注册制,尚未可知。”朱丹蓬表示。

宋亮向中新经纬记者透露,除了婴幼儿奶粉,大家也往成人营养配方奶粉发展。投身羊奶产业,市场竞争激烈,想在竞争中胜出,需要提高渠道动销能力、品牌塑造能力与品牌质量。

宋亮建议,纽曼思或可通过参股的方式,打造自己高水平的工厂与研发中心,布局一块奶源,把重点放在中国市场,在品牌塑造与专业地推渠道投入更多的资金。

关注

维维股份彻底“戒酒” 甩卖枝江酒业江苏综艺接盘

你喝的酒精度数达标了吗 安徽这两批次酒不合格被通报

可以长期吃代餐食品吗 对身体有什么危害

快手未按合同支付点播分成 签约歌手起诉索要200余万