股价“闪崩”已过去了1年半有余,至今佳源国际控股市值都未回到事发前夜“雄风”。

截至2020年8月7日,佳源国际控股收盘价3.71港元/股,相应总市值150.47亿港元,仅为“闪崩”前一日的46.1%。

值得一提的是,就在“闪崩”前的第17个交易日,佳源国际控股曾迎来市值最高光时刻,高达406.78亿港元。而在此之前,上市公司股价整体呈现一路上扬态势,并于2018年4月上旬突破12港元/股,市值也从此站上300亿港元长达10个月。

只是,这一切都随着那场闪崩而消逝。

闪崩之后,佳源国际控股开始了“自救”,实际控制人沈天晴进一步将旗下物业注入上市公司。此外,佳源国际控股还进行了较大力度的“降杠杆”。《中国质量万里行》梳理发现,2019年佳源国际控股的净负债率为78.16%,较之2018年145.31%下降了67.15个百分点。

伴随着杠杆的走低,佳源国际控股规模增速也发生大幅放缓。

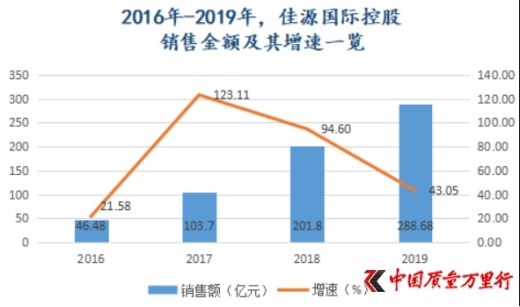

2019年,上市公司实现合约销售金额288.68亿元,按年增长43.05%。要知道,2017年-2018年,佳源国际控股增速可是分别高达123.11%和94.6%。足见,降杆杆对其扩张影响之大。

放缓增速后,销售目标仍旧承压

“闪崩”事件之于佳源国际控股的影响还没有结束,这从其将“2020年销售目标设定为360亿元,按年仅增长24.71%”就可以看出。

只不过目前来看,增速继续“放缓”后,佳源国际控股想要完成上述目标压力不小。

据其披露,2020上半年,上市公司实现合同销售金额116.71亿元,占比年度目标的32.42%。这也意味着佳源国际控股下半年月均要卖掉40.55亿元的房子,才能完成目标。

今年二季度,在销售端开始发力的佳源国际控股也仅有5月和6月的销售额超过30亿元,分别为31.17亿元和38.85亿元。

“佳源国际控股在上半年仅完成年度目标的三成,会导致下半年的销售任务压力较大。”中国企业资本联盟副理事长柏文喜如是表示。据其分析,这是受行业环境变化的影响,叠加疫情以及企业自身运营能力的影响所致。

不难看到,规模增速接连放缓或是无奈。

但,这并不代表佳源国际控股要继续降杠杆。正如上市公司副主席兼总裁张冀在业绩会上所表示,“今年净负债率会在100%左右”。

高息发债,溢价拿“地王”

事实也是如此。进入2020年以来,佳源国际控股就在不断寻求“贵钱”。

7月21日,佳源国际控股额外发行了一笔于2021年到期金额为3000万美元的优先票据,利率为11.75%。该笔票据将与其于6月下旬发行的金额为1.2亿美元同类票据合并组成单一系列。

在这之前,上市公司就以13.75%的利率,额外发行了3笔海外债。其中,一笔金额为6750万美元的优先票据将于2022年到期,另外两笔金额累计为9000万美元的优先票据将于2023年到期。

经《中国质量万里行》统计,截至2020年7月,佳源国际控股已累计发行优先票据3.075亿美元。

高息发债之际,上市公司也在不断扩充土储。其中,不乏较高溢价获取。

将时间拉至6月8日,经过152轮竞价,嘉兴市晨源房地产开发有限公司(下称“嘉兴晨源”)以上限代价10.57亿元竞得嘉兴2020南-020号地块,楼面价10040元/㎡,较之起始价7150元/㎡,溢价率40.42%。

据企查查数据,嘉兴晨源由嘉兴晟源善居建设有限公司全资持有,而后者则分别由嘉兴晟源工程管理有限公司(下称“晟源工程”)持股60%、中植创信投资有限公司(下称“中植创投”)持股40%。穿透股权背后,晟源工程由浙江佳源房地产集团有限公司(下称“浙江佳源”)全资持有,浙江佳源则由沈玉兴(即“沈天晴”)实际控制着;而中植创投的实际控制人,则是中植系掌门人解直锟。

在这一周前,激烈争夺209轮后,佳源还以7.82亿元代价,将扬州江都区城北NO.2020G05地块纳入囊中,溢价率高达42.7%,刷新江都新地王记录。

“佳源愿意以地王的代价来拿地,说明其想进行较快地扩张。”上海中原房地产分析师卢文曦分析认为,“其实,地王的日子不一定好过,只是表面比较风光。因为越是地王,说明成本越高。换句话说,你拿了一幅别人不愿意付的代价的地块。”

实际上,早于今年3月,佳源就开始以不低的溢价拿地,合肥瑶海区YH202001号地块的摘获就是例子。该地块总代价约为4.22亿元,溢价率29.4%。

瑶海地块拿下几天后,沈天晴就在业绩会上表示,“今年拿地金额计划为销售额的20%-40%”。这也意味着佳源国际控股2020年拿地金额将在55亿元-115亿元之间。

可以预见的是,上市公司溢价拿地还将上演。

营收放缓,业绩“滑坡”

沈天晴进军房地产可以往前追溯至1995年,沈本人凭借先前在制造及贸易业务的资本积累创立佳源创盛控股集团有限公司,在家乡浙江嘉兴开展物业开发业务。在这之前的10余年,沈天晴曾于浙江创办制造及销售鞋履的工厂,随后还成立了相关原材料贸易公司。

2003年,沈天晴成立扬州广源,并逐步将业务拓展至江苏泰州、宿迁、常州及南京等地。此后10余年,佳源国际控股一直籍籍无名,就更不要说是见诸房企Top榜单,这种情况直到其登陆资本市场才得到改观。

2016年3月,沈天晴带领规模不足40亿元的佳源国际控股在港交所上市。此后,佳源国际控股开始快步“走出去”。该年9月,上市公司成立佳源(深圳)投资咨询有限公司(下称“深圳佳源”)。两个月后,深圳佳源以6.93亿元代价收购深圳市鼎曦房地产开发有限公司100%股权,进而取得深圳罗湖区H111-0014地块。

2016年12月和2017年12月,上市公司通过收购进一步在深圳布局。深圳佳源先后作价6.1亿元和3.2亿元,相应获取深圳市松龄实业有限公司49%和51%股权,成功将深圳宝安A006-0201地块纳为己有。

此外,2017年9月,佳源国际控股还通过收购在澳门落子,以35.1亿港元代价,取得位于澳门凼仔区TN20及TN24地块。

2018年,上市公司加快了扩张脚步,相继打入香港、上海,挺进贵阳、乌鲁木齐,并进军柬埔寨。该年,佳源国际控股取得13个项目,新增建筑面积390万㎡。其中,上海若干物业90%股权是通过沈天晴注入,代价为6.93亿港元。

不难发现,上市后,佳源国际控股有过一段快速发展时期,尤以2017年和2018年为甚。

数据可以佐证,2016年-2018年,上市公司分别实现合约销售金额46.48亿元、103.7亿元和201.8亿元,相应按年增长21.58%、123.11%和94.6%。

数据来源:佳源国际控股历年财报,《中国质量万里行》制图

但,这一切都被2019年1月那场“闪崩”给打乱了。

过去1年,佳源国际控股极度“收敛”,这点从前文所述及净负债率的“骤降”也可窥见。

2019年下半年,沈天晴进一步将旗下安徽若干物业注入上市公司。只不过,现在来看佳源国际控股“自救”并不是十分理想,业绩说明了一切。

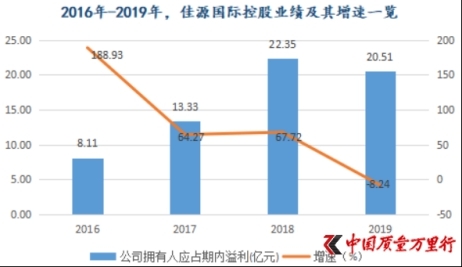

2019年,佳源国际控股实现营收160.7亿元,按年仅增长18.02%,为上市以来最低增速。期内,佳源国际控股公司拥有人应占期内溢利为20.51亿元,较之2018年的22.35亿元下降8.24%。

数据来源:东方财富choice,《中国质量万里行》制图

如若仔细梳理佳源国际控股上市以来的业绩增速,就会发现其已陷入“滑坡”困境。据choice数据,2016年-2018年,上市公司业绩分别按年增长188.93%、64.27%和67.72%。可想而知,“闪崩”事件对佳源国际控股影响之深。

接下来,如何来抑制业绩“下滑”,才是佳源国际控股最应该思考的问题。对此,《中国质量万里行》已发函至上市公司,截至发稿尚未收到回复。

关注

14款家用冲牙器抽检竟有半数不合格 专家教你该怎么选购

食品添加剂真的不好吗 零添加就一定健康吗

感冒去买药被推销花了2000元 揭秘药店里的那些“坑”

淘宝不正经青年诊断报告 每天有1700万人在淘宝上只逛不买