在中国传统饮食文化中,酒文化浓烈浪漫,茶文化则恬淡自然。直至今日,茶和酒都是人们生活中最重要的饮品,也是孕育了诸多老字号的行业领域。

放眼资本市场,以贵州茅台(600519,SH;昨日收盘价1762元)、五粮液(000858,SZ;昨日收盘价220.9元)为代表的一众酒企早已成为A股中著名的“白马”公司。对比而言,整个茶行业的资本化表现显得十分黯淡。虽然国内茶叶内销总额逼近3000亿元大关,但整个A股竟找不到一家以茶叶为主营业务的公司。

7月初,伴随着中茶股份和澜沧古茶招股书(申报稿,下同)的先后披露,A股茶企的空白局面再一次有了改写的希望。不过,两家企业当前也都面临着品牌建设不足、行业集中度较低、存货金额高企等发展局限,而这似乎也是国内茶企资本化进程缓慢的重要因素。

对于茶企的资本化难题,中国食品产业分析师朱丹蓬分析道,现在国内的茶行业正处于一个良莠不齐、低质高价的发展阶段,有品类没品牌、标准化和规范化有待加强。

食品饮料行业分析师韩亮亦表示,茶叶行业未能吸引资本的原因还在于其自身生产周期相对漫长,且生产风险较高。比较而言,资本方当然更喜欢短平快的商业模式。

但也要看到,近年来新式茶饮和茶品牌不断诞生,这类带着互联网思维的品牌,则明显比传统茶企更加受到资本的青睐。韩亮对此补充道:“这是挑战,同样也是启发。一些新的品牌茶企带来了市场化、规范化的现代企业制度和营销方式,对于整个茶行业来讲,也是向现代化工业化进程迈进了一步。”

两家茶企同日冲刺A股

中国是茶的故乡,更是茶文化发祥地。茶叶也是中国人最常见的消费品之一。国家统计局的数据显示,我国茶叶市场消费规模呈不断扩大趋势。2019年,茶叶国内销售量达202.56万吨,销售总额为2739.5亿元。

与庞大的市场规模不对等的是,茶企的资本化步伐显得十分缓慢。直至2014年,新三板才正式出现了第一家茶企——谢裕大。此后,包括茶乾坤、松萝茶业、抱儿钟秀、龙生茶叶等多家茶企,也选择了在新三板进行资本化尝试。另外,港股中也出现了天福(06868,HK)、龙润茶(02898,HK)等若干茶叶公司。

不过,在上市审核更加严格的A股中,至今找不到一家以茶叶为主营业务的上市公司。反而在媒体上,经常出现茶企IPO折戟的新闻。

眼下,又有两家企业向A股茶企的空白局面发起挑战。7月3日,中国证监会接连披露了中茶股份和澜沧古茶的招股说明书。其中,作为中粮集团所控股的中茶股份,其冲刺A股的举措似乎也具备着一定的信号意义。

招股书显示,中茶股份的前身系成立于1949年的中国茶叶公司,曾在计划经济时代统一经营全国茶叶的收购、加工、出口和内销业务。发展至今,中茶股份已经成为一家定位于全品类、一体化运营的品牌茶消费品公司。目前,公司的直接控股股东是中粮集团的全资子公司中国土产畜产进出口有限责任公司,而中茶股份现为中粮集团下集中从事茶叶业务的专业化公司。

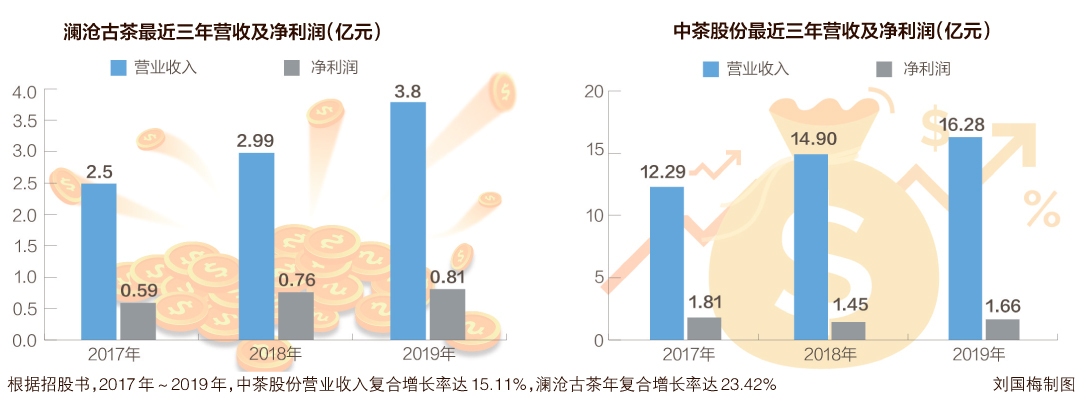

2019年,中茶股份营业收入16.28亿元,净利润达1.66亿元。2017年~2019年,公司营业收入复合增长率达15.11%,综合毛利率从39.56%上升至41.25%。在收入构成中,乌龙茶和普洱茶两种产品便贡献了公司50%以上的营收。此外,花茶、红茶、六堡茶、白茶等其他几类茶品分别占据了公司5%~11%的营收份额。

对比于央企控股的中茶股份,来自云南普洱市的澜沧古茶,则是一家聚焦于普洱行业的地方小巨头,公司的成长历史也颇具时代代表性。

1966年,坐落于云南省普洱市的澜沧县茶厂正式成立在国家从计划经济体制转向市场经济体制过程中,澜沧县茶厂在1998年宣告破产。而作为澜沧县茶厂员工,杜春峄女士带领部分职工成立了古茶公司(澜沧古茶前身)。目前,杜春峄依旧是澜沧古茶的实控人之一和董事长。

自成立以来,澜沧古茶的产品便一直以普洱茶为主。2017年~2019年,澜沧古茶营业收入分别为2.5亿元、2.99亿元和3.8亿元,年复合增长率达23.42%;净利润分别为0.59亿元、0.76亿元和0.81亿元,年复合增长率达16.96%。

招股书暴露茶企发展短板

对于两家公司的发展水平和行业地位,韩亮分析道,中茶股份和澜沧古茶在行业内均有一定知名度,但都不是最头部的企业。

《每日经济新闻》记者从中茶股份的募投项目中发现,公司也将目标瞄准了普洱。招股书显示,中茶股份拟发行不超过9375万股,募资中的2.9亿元用于云南普洱茶产能建设项目,2.51亿元用于营销网络及品牌建设项目。

而澜沧古茶此次计划发行不超过2000万股,拟募资6.28亿元,其中普洱茶技术及仓储中心建设项目拟投资1.32亿元、全渠道营销网络建设项目拟投资2.79亿元,另计划以1.5亿元用于补充流动性资金。

除了对普洱细分行业的共同看好,招股书还展现了两家企业在当前的发展中面临的共同障碍和行业风险。

由于目前我国茶叶行业集中度低,企业数量多而分散,整体规模不大且以中小企业为主。即便对于销售渠道畅通的“中粮系”子公司,中茶股份也坦言:公司产品的整体市场占有率仍然不高,未来仍存在较大的提升空间。

澜沧古茶也在招股书中提及,普洱茶企业数量众多,产业集中度相对不明显,行业竞争激烈。而在当前,公司产销规模总体较小,行业地位仍需进一步提高。

此外,品牌建设难题也是国内整个茶行业面临的一个痛点。正如朱丹蓬所说,现在的茶行业处于一个良莠不齐、低质高价、毛利普遍偏高的情况。茶叶产品有品类,但是出挑的品牌难寻。

“大家都知道毛尖、毛峰、普洱,但在这些品类中,哪家的品牌做得最好?这是说不出来的。而这也是这两家茶企希望借助资本市场的力量,把自身的品牌打造出来,在后续的发展中取得先机的主要原因。”朱丹蓬补充道。

此外,两家公司也均提示了存货方面的风险。2017年~2019年,中茶股份的存货账面价值分别为6.6亿、7.15亿元和9.67亿元,占总资产的比例分别为38.38%、39.64%和45.75%。而在这一时间段内,澜沧古茶存货余额占总资产的比例分别为61.97%、66.77%、56.27%。

新零售品牌带来挑战和启发

对于两家企业闯关IPO的背景,朱丹蓬表示,随着国家对于特大型央企混改力度的加强,中茶股份进一步完成市场化转型十分必要。从这个角度来讲,以资本进行切入,或将是一个快速通道。

而澜沧古茶作为来自云南的普洱行业细分茶企,有一定的品类优势。因此,借助资本化的运营,加强公司的差异化能力,同时进一步专业化、品牌化运营,也将促进企业更好地发展。

资本赋能茶企的必要性无需赘言,但在业内人士看来,整个行业真正获得资本的认可,仍需克服多重障碍。

韩亮分析道,长期以来,茶企的上市难和吸引资本难,主要来自几个方面的原因:首先是行业的集中度过低。中国目前有几万家茶企,但是领军企业的年销售额大概只在在10亿~20亿元的级别,规模茶企数量太少;其次,茶叶属于一个半农产品的行业,受到季节、气候、种植等多方面因素的影响,门槛虽低,但是水却很深;另外,资本方都希望有一个标准化、规范化的前提,但茶行业目前的管理比较落后,没有进入完全的市场化或是现代化的发展阶段。

“资本要创造价值的前提,必须是在行业规范的基础上,它的成长空间需要资本。从这个角度来说,传统茶企的确很难让资本找到发力的方向。”韩亮说道。

对比于行业资本化程度低的现状,茶叶本身曾发展成了一种高度资本化的产品。例如在2003年前后,普洱茶一度演变成一种类“金融”产品,价格迅速飙升,不乏各路资本入局,但最终结果却是价格暴跌。

朱丹蓬对此表示,茶行业的资本化一度有点“走偏”,被各方民间资本运营,而非正规的资本市场。解决这一现象,还是要从行业的规范化、标准化做起。

另一方面,对比以中茶股份和澜沧古茶为代表的传统茶企,各类新式茶饮、以小罐茶为代表的新零售茶品牌,似乎在资本市场中走得更加顺利,融资能力和发展规模都在变得更强、更大。

韩亮表示,这些新的企业,标准化做得更好,掌握了现代企业的制度和营销方式,可以说带领整个行业向现代化迈进了一步。

“这既是对传统茶企发出挑战,对行业来说也是一个助推作用。”朱丹蓬说道,这些新的品牌让茶产品在价格与价值之间找到一个很清晰平衡点,把整个行业推向了规范化和品牌化,从而获得了更多关注。

关注

阿玛尼因销售不合格 “牛皮”包构成欺诈被判退一赔三

刷单兼职真的赚钱吗 到底靠谱不靠谱 小心被电信诈骗了

快递小哥为何会获评州市高层次人才 95后李庆恒的逆袭之路

携号转网麻烦吗 为何用户量才940万低于预期