7月28日,品渥食品股份有限公司(下称“品渥食品”)将接受创业板的审议。公开资料显示,品渥食品主要从事自有品牌食品的开发、进口、销售及国外食品的合作代理销售业务。

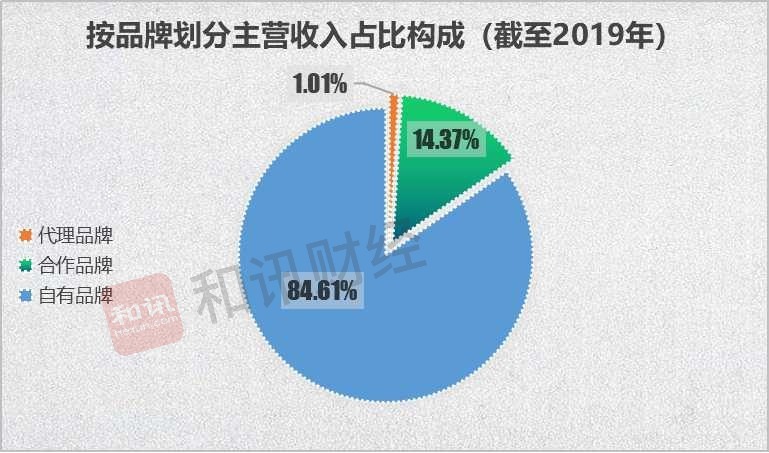

目前,公司主营业务以自有品牌为主,营收占比超80%;其中又以德亚牛奶为营收主导产品,在各报告期占公司当期主营业务收入的比例分别为50.05%、62.80%、70.15%。此外,产品品类还涉及啤酒、粮油、谷物以及饼干点心类等。

增收不增利?财务数据涉嫌虚增

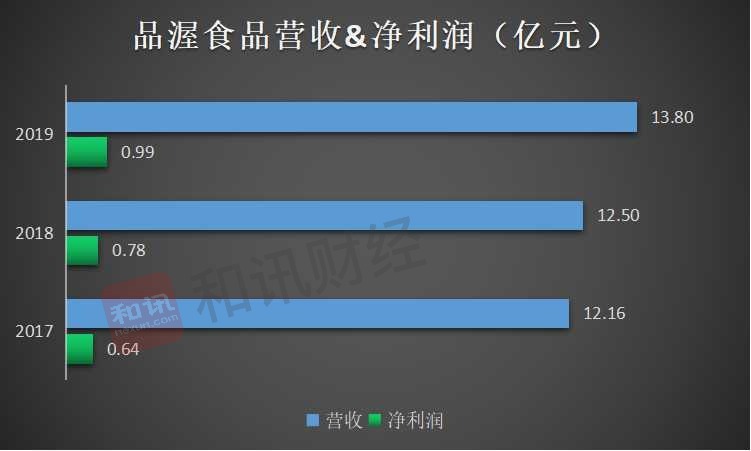

从上图可以看到,品渥食品近三年来营收和净利维持增长态势,但同时也看到,品渥食品在营收高达十几亿的情况下,各期经营的净利润却还不及1亿元。

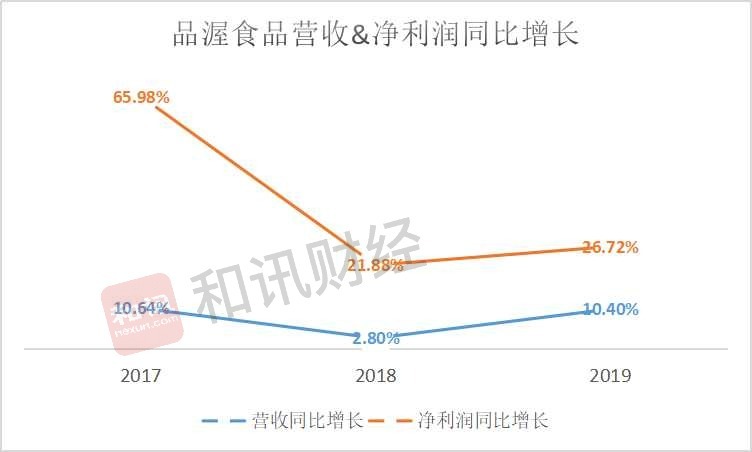

再看各期营收和净利润的同比增长率。报告各期,品渥食品营收和净利润均有不同程度的波动,尤其是2017-2018净利润的波动幅度最大。但是报告各期净利润的增速要远超营收增速。

然而,据招股书,2017-2019年间,品渥食品的综合毛利率却也处于持续下滑态势。品渥食品是如何做到在毛利率持续下滑的情况下还能做到净利润的高速增长?

据红周刊(博客,微博)报道,参考当年国内16%的增值税率影响因素,品渥食品2018、2019年含税总营收大约为14.5亿元、16亿元(实际上,2018年1~4月国内增值税率为17%,所以2018年实际含税营收可能要比推算金额高)。

而对冲同期与“销售商品、提供劳务收到的现金”相关的预收款项影响,2018、2019年公司实际上现金流流入了13.29亿元、14.44亿元。

通过将含税收入与现金收入数据勾稽发现,2018、2019年的现金收入比含税收入分别少了1.21亿元、1.57亿元。而这将会导致2018、2019年的应收款项分别增加1.21亿元、1.57亿元。

然而,更加令人疑惑的是,2018、2019年品渥食品的应收账款(包含坏账准备)、应收票据合计分别为1.43亿元、1.52亿元,同比却仅增加了1458万元、917万元。很明显,这一结果与新增金额严重不符,分别相差了1.07亿元、1.47亿元。

另外,值得注意的是,2017-2019年间,品渥食品应付账款账面价值约为3.39亿元、2.05亿元、2.00亿元,占当期流动负债的比例分别为75.70%、59.97%、56.75%。主要系应付供应商货款、包装材料采购款。

募资项目合理性存疑

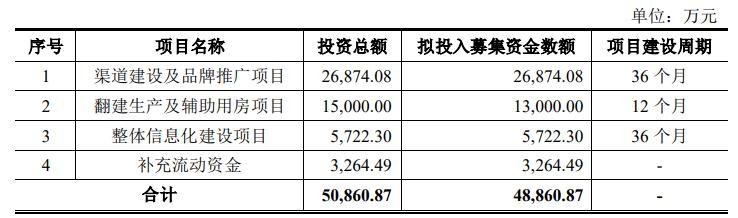

据悉,品渥食品此次将拟募集资金4.89亿元。其中2.69亿元用于“渠道建设及品牌推广项目”,周期为3年。另外,将再投入“翻建生产及辅助用房项目”1.3亿元。

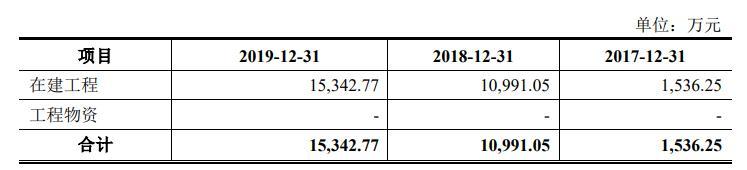

据招股书,报告期各期末,公司仅有的在建工程“翻建生产及辅助用房项目”主要由子公司品渥物联网负责,截至2019年末,在建工程余额为1.53亿元。报告期内该项目状况良好,期末不存在减值迹象;且不断增加投入。

值得注意的是,该项目已完工并于2020年一季度完成验收并交付使用。所以,品渥食品仍要为该项目募资是何为?据此前媒体报道,该项目为未批先建。

值得一提的是,公司在2017年股改完成后,曾为股东个人代扣代缴所得税465万元,具体是为一位股东还是多个股东,亦或是实控人代缴,招股书中并未详述原因。

关注

安徽国正药业复方愈创木酚磺酸钾口服溶液不合格被罚

青客租房APP帐号注销不了怎么办 遭工信部通报

房多多AP私自收集个人信息 共享给第三方 工信部下令整改

注意了!这9批次药品抽检不合格 涉上海雷允上、山东孔府制药等